Tous les contribuables doivent remplir leur déclaration de revenus en ligne sur le site impots.gouv.fr. Votre déclaration de revenus est à remplir avant le 25 mai ou le 1er juin, selon votre lieu de résidence. Vous ne savez pas comment déclarer ses revenus fonciers ? On vous éclaire.

Quel est le régime fiscal dont vous dépendez ?

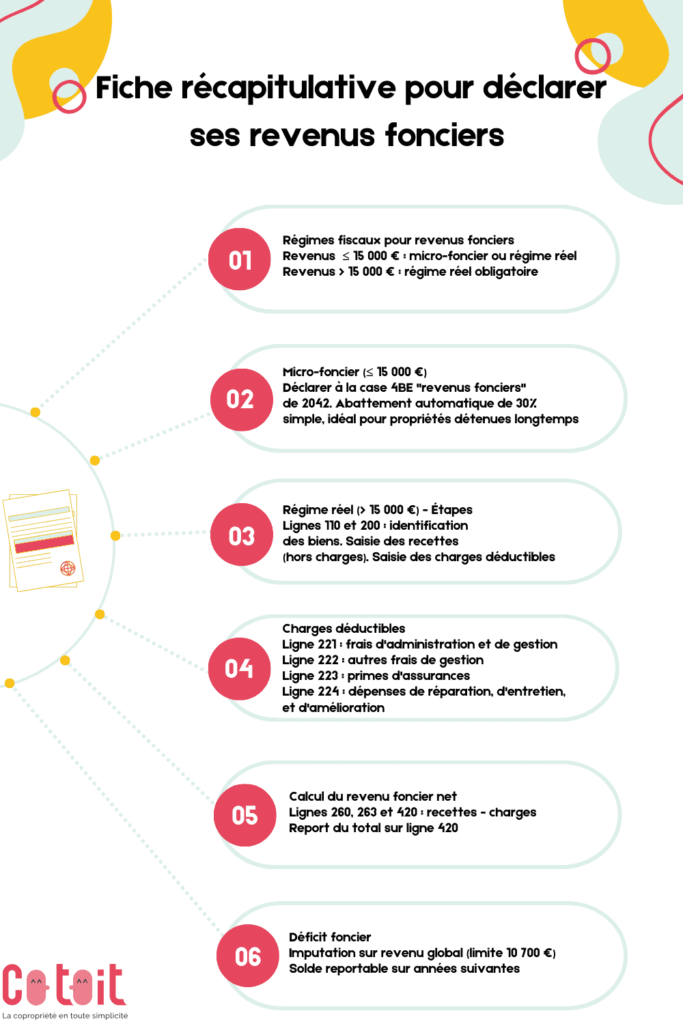

Vous possédez des biens en location ? Vos revenus fonciers correspondent à l’ensemble des revenus provenant de votre patrimoine immobilier. Il s’agit généralement des loyers perçus (hors charges) de vos biens non meublés mis en location (location nue). Pour déclarer vos revenus fonciers, il existe deux régimes :

- si vos revenus bruts fonciers annuels sont inférieurs ou égaux à 15 000 €, vous pouvez bénéficier du régime micro-foncier ou opter pour le régime réel ;

- si vos revenus bruts fonciers annuels sont supérieurs à 15 000 €, vous relevez obligatoirement du régime réel.

Comment déclarer ses revenus fonciers ?

Vos revenus fonciers sont inférieurs ou égaux à 15 000 € : régime micro-foncier

La limite de 15 000 € est appréciée en prenant en considération tous les loyers en principal, les recettes accessoires et, éventuellement, de la quote-part de revenu brut annuel des sociétés immobilières ou/et de FPI dont vous êtes associé, à proportion de vos droits dans le bénéfice comptable. Pour cela, ne tenez compte que des recettes perçues par la société ou le fonds (faites abstraction des charges).

Comment déclarer sous le régime micro-foncier ?

Les sommes à déclarer sont, en principe, celles effectivement encaissées ou effectivement payées au cours de l’année 2022, quelle que soit la période à laquelle les recettes se rapportent. Il s’agit des loyers hors charges.

Pour déclarer le montant des loyers perçus en 2022, rendez-vous à la case 4BE « revenus fonciers » de la déclaration de revenus 2042.

- Un abattement de 30 % sera automatiquement calculé par l’administration, ne le déduisez pas (évaluation forfaitaire de vos charges). Ce régime est le plus simple lorsque le bailleur détient le bien depuis longtemps ou n’a pas engagé de travaux conséquents.

- Aucune charge n’est déductible.

Vous pouvez renoncer à ce régime et opter pour le régime réel, en remplissant la déclaration de revenus fonciers no 2044 (ou la déclaration no 2044 spéciale). Cette option est irrévocable pendant trois ans. Cette action est intéressante notamment si vos charges estimées sur 3 ans excèdent 30 % des loyers, en cas d’acquisition ou de gros travaux par exemple.

Vos revenus fonciers sont supérieurs à 15 000 € : régime réel

Si vos loyers perçus en 2022 excèdent 15 000 €, vous devez remplir la déclaration no 2044 annexe à la déclaration de revenus n° 2042.

Régime réel : les 4 étapes de la déclaration no 2044

Première étape : lignes 110 et 200

- Ligne 110 : Identification des SCI (société civile immobilière) à l’IR louant le(s) bien(s) : à remplir si vous louez le(s) bien(s) via une SCI relevant de l’impôt sur le revenu.

- Ligne 200 : Identification des biens loués et des locataires : à remplir si vous louez des biens détenus directement par vous.

Deuxième étape : saisie des recettes

- Sommes encaissées en 2022, quelle que soit la période à laquelle les recettes se rapportent, hors charges. Le dépôt de garantie reçu du locataire n’est pas une recette taxable.

Troisième étape : la saisie des charges déductibles

- Il s’agit des sommes effectivement supportées par le propriétaire et payées en 2022.

- Les provisions pour dépenses futures ne peuvent donc pas être admises en déduction.

- Les dépenses qui se rapportent à des locaux exonérés ou à des immeubles faisant l’objet d’une location fictive et dont le propriétaire conserve en fait la jouissance ne sont pas admises en déduction.

- Il en va de même pour les dépenses en capital.

Liste des frais et des charges

- Ligne 221 : frais d’administration et de gestion :

- rémunération des gardes et concierges, sauf en copropriété, car compris dans les charges ;

- rémunérations, honoraires et commissions versées à des tiers : rémunérations des gérants d’immeuble, honoraires agence de location, honoraires comptables ;

- frais de procédure : honoraires avocat, huissier, expert en cas de litiges.

- Ligne 222 : autres frais de gestion : 20 € par local (chaque bien loué).

- Ligne 223 : primes d’assurances, notamment assurance propriétaire non occupant.

- Ligne 224 : dépenses de réparation, d’entretien et d’amélioration (dépenses d’amélioration portant sur les locaux d’habitation, les locaux professionnels et commerciaux, les propriétés rurales).

- Ligne 225 : charges récupérables non récupérées au départ du locataire.

- Ligne 226 : indemnités d’éviction (compensation financière accordée au locataire d’un bail commercial lorsque celui-ci est résilié ou non renouvelé), frais de relogement.

- Ligne 227 : taxe foncière 2022

- Ligne 229 et 230 : charges de copropriété (voir focus ci-dessous).

- Ligne 250 : intérêts d’emprunt (liés au bien loué).

| Les provisions pour charges en cas de copropriété

|

Quatrième étape : calcul du revenu foncier net

- Lignes 260, 263 et 420 : recettes – charges

Si vous possédez plusieurs immeubles, il y aura une compensation entre les revenus nets imposables des uns et les déficits des autres pour un revenu net global.

Comment calculer le résultat foncier ?

Il convient de reporter sur la ligne 420 le total algébrique des lignes D (rubrique 110 : parts de sociétés immobilières ou de fonds de placement immobilier) et I (total de la ligne 263).

En cas de bénéfice foncier, le montant sera automatiquement reporté dans la cellule 4BA de la déclaration n° 2042.

En cas de déficit foncier, une partie est imputable sur le revenu global dans la limite de 10 700 € (case 4BC). Le solde est reportable sur les années ultérieures (4BB). Si le résultat global est en déficit, il y a lieu de déterminer, à l’aide des lignes 431 et 441, la part de ce déficit imputable sur le revenu global de 2022, et celle imputable sur les revenus fonciers des dix années suivantes.

Le revenu foncier imposable est déterminé par l’administration, en fonction des chiffres reportés sur la déclaration n° 2042, dans les conditions précitées ci-dessus. Vous avez désormais toutes les clés en main pour une déclaration réussie.

Nouveauté 2023 : obligation de déclaration des biens immobiliers

À compter du 1er janvier 2023, tous les propriétaires de biens immobiliers à usage d’habitation, qu’ils soient des particuliers ou des entreprises, doivent effectuer une nouvelle déclaration à l’administration fiscale, afin de déterminer précisément les propriétaires qui sont encore redevables de la taxe d’habitation sur les résidences secondaires ou de la taxe sur les logements vacants.

Cette déclaration supplémentaire doit être effectuée avant le 30 juin 2023 et concerne les résidences principales, secondaires ou les logements loués.

Les propriétaires doivent indiquer à quel titre ils occupent chaque logement et, s’ils n’y habitent pas, doivent fournir l’identité des occupants et la période d’occupation.

Cette obligation déclarative est accessible en ligne sur le site impots.gouv.fr, via le service en ligne « Gérer mes biens immobiliers », en se connectant à « Votre espace particulier » avec les identifiants fiscaux.

Attention, si la déclaration n’est pas effectuée ou est incomplète, une amende forfaitaire de 150 € par bien pourra être appliquée.

Vous êtes désormais équipé pour déclarer vos revenus fonciers ! Rendez-vous sur la plateforme www.impots.gouv.fr !

© Photo Towfiqu barbhuiya